进口机器设备成本法评估与参数全详解

西安机器设备评估的重置成本法是通过估算全新机器设备的更新重置成本,然后扣减实体性贬值、功能性贬值和经济性贬值,并在确定综合成新率的基础上,确定机器设备评估价值的方法。设备重置成本一般包括重新购置或建造与评估对象功效相同的全新资产所需的一切合理的直接费用和间接费用,如设备本体购置价、设备运杂费、设备基础费、安装调试费、前期及其他费用、资金成本等。

通常采用的计算公式为:

评估价值=重置价值×综合成新率

一、重置成本

设备的重置成本是指,在当前市场条件下,为了替换或重新购置与现有设备功能相同或相近的全新设备,所需支付的所有相关费用的总和。简而言之,重置成本就是重新获得一个与原有设备同等效用的新设备所需要花费的总金额。

【注意:“同等效用”指的是参照物设备与评估对象在功能、性能、使用效果等方面具有相同或相似的作用,并非要求是完全相同的设备。】

设备的重置成本从构成过程分析,是模拟设备从前期调研(前期及其他费用)→采购(设备购置价)→运输(运输费)→安装调试(基础费及安装调试费)→试运转(设备生产线的联合试运装费)到验收使用的全过程中的必要支出和合理费用。

对于大型的进口设备,通常从生产地到使用地会发生大量的过程费用,其重置成本大多涵盖了所有必要的成本费用。

与国产设备对比,进口设备的主要区别在于设备采购环节设计“清关手续”,主要涉及以下内容:

单据预审核:进口商或其委托的报关代理公司向海关提交报关申报材料前,需对单据进行预审核,确保单据的真实性和准确性。

报关报检:当货物到达国内港口、机场或边境口岸时,进口商或其委托的报关代理公司需向海关提交报关申报材料,包括进口货物报关单、合同、发票、装箱单、提单等。同时,需接受检验检疫部门的检验。

缴纳税费:根据海关的核定,进口商需缴纳进口关税、增值税等相关税费。

海关查验和放行:海关根据申报信息对货物进行查验,确认货物与申报信息是否一致,以及是否符合进口规定。查验无误后,海关放行货物。

通过上述描述,可以分析得出进口设备的重置成本计算公式通常与国产设备计算公式相似;同时,根据“财税〔2016〕36号、财税〔2018〕32号”等文件规定,对于增值税一般纳税人,符合增值税抵扣条件的设备,设备重置成本应该扣除相应的增值税。进口设备重置成本计算公式如下:

重置成本=设备购置价+国内运杂费+安装调试费+基础费用+前期及其他费用+资金成本-可抵扣增值税进项税额

对于零星购置的小型进口设备(进口的移动终端、打印机等),不需要办理进出口清关手续、不需要安装的设备,计算公式如下:

重置成本=设备购置价格+运杂费-可抵扣的增值税进项税。

对于一些运杂费和安装费包含在设备费中的,则直接用不含税购置价作为重置价值。

(一)设备购置价的计算

对于进口的机器设备购置价,主要通过对有关设备引进合同及进口报关单进行核对,核实设备的FOB或CIF价,以市场现行或最近期进口同类设备的FOB或CIF价作为该设备现行购置价。在设备现行购置价的基础上,考虑该类设备的海外运输保险费、关税、进口环节增值税、银行手续费、外贸手续费、商检费等。

计算公式如下:

设备购置价格=(FOB价+海运费+海运保险费)×基准日外汇中间价+关税+增值税+消费税+外贸手续费+银行财务费+商检费

或者:

设备购置价格=(FOB价×基准日外汇中间价)×(1+海运费率+海运保险费率)+关税+增值税+消费税+外贸手续费+银行财务费+商检费

其中:

FOB+海运费+海运保险费=CIF

1.FOB价的确定

FOB价受到各种因素的影响,查询起来有一定困难,不过要查询进口设备的FOB价,可以通过以下渠道进行:

①合同和发票

最直接的方式是查看进口设备采购合同和发票,上面通常会明确标注FOB价。

②官方及国际组织网站

中国海关总署:作为中国海关的官方网站,提供了丰富的进出口数据查询服务。虽然不直接提供FOB价查询,但可以通过查询相关进出口数据间接了解市场价格。

联合国商品贸易数据库:由联合国统计司汇编,囊括了近200个国家和地区的贸易数据,可以查询到全球贸易的FOB价信息。

③商业数据平台

Trade Map:由国际贸易中心(ITC)提供,是一个全球贸易数据和市场准入信息的在线平台。提供了详细的贸易流向、市场份额等信息,有助于了解进口设备的市场价格。

ImportYeti:专注于美国海关数据的查询,提供详细的海运数据信息和供应商信息。对于美国市场的进口设备FOB价查询具有参考价值。

2.海运费的计算

海运费即国外海运费,可按设备的重量、体积及海运公司的收费标准计算,也可按一定比例计取,取费基数为设备的FOB货价,计算公式为:

国外海运费=FOB货价×海运费率

远洋费率一般取5%~8%,近洋费率一般取3%~4%。

3.海运保险费的计算

海运保险费即国外运输保险费,为设备在运输过程中可能发生的损失或损坏提供的保险费用。

取费基数为:FOB货价与海运费之和。

计算公式为:

国外运输保险费=(FOB货价+海运费)×保险费率费率

可根据保险公司费率表确定,一般在0.4%左右。必要时可按保险公司规定的进口货物保险费率计算。

4.关税的计算

根据进口国家的关税政策,对进口设备征收的税费。

关税的取费基数为:设备的关税完税价。

计算公式为:

关税=关税完税价×进口关税税率

关税的税率按国家发布的进口关税税率表计取。

5.消费税的计算

消费税仅在进口应纳消费税货物时计算。

计税基数为:关税完税价与关税之和。

计算公式为:

消费税=(关税完税价+关税)÷(1-消费税税率)×消费税税率

消费税的税率按国家发布的消费税税率表计算。

6.增值税的计算

此增值税为进口环节增值税,在设备进口环节征收的增值税。

增值税的取费基数为:关税完税价、关税、消费税之和。

计算公式为:

增值税=(关税完税价+关税+消费税)x增值税税率

减、免进口关税的设备,同时减、免增值税。

7.外贸手续费的计算

外贸手续费也称为公司手续费,与外贸交易相关的手续费,如代理费、报关费等。

外贸手续费取费基数为:到岸价,以人民币计数。

计算公式为:

外贸手续费=到岸价×外贸手续费率

外贸手续费费率一般在1%~1.5%。

8.银行财务费的计算

银行财务费,即银行手续费,因银行转账、汇兑等操作而产生的费用。

取费基数为:货价,人民币计价。

计算公式为:

银行财务费用=货价×银行财务费率

银行财务费率一般为4‰~5‰

9.商检费的计算

商检费,对进口设备进行商检所需的费用。原因是进口成套设备需要进行检验,其收费按货物总价的一定比例计算。

计算公式为:

商检费=货物总价×商检费率

根据多数情况,商检费的基本比率可能在货物总价值的千分之一点五(0.15%)左右。但请注意,这只是一个大致的参考比率,实际比率可能会有所不同。

10.注意事项

在进口机器设备的购置过程中,准确核定设备的购置价对于后续的财务管理、成本控制以及税务处理等方面都至关重要。以下是对进口机器设备购置价核定方法的详细解释:

①核对设备引进合同及进口报关单

首先,需要仔细核对设备引进合同和进口报关单上的相关信息。这些文件通常包含了设备的详细描述、价格条款、支付方式以及进口关税等关键信息。通过核对这些文件,可以初步了解设备的购置价以及可能产生的额外费用。

②核实设备的FOB或CIF价

FOB价(Free On Board,离岸价格)和CIF价(Cost, Insurance and Freight,到岸价格)是国际贸易中常用的两种价格术语。FOB价指的是货物在装运港装上船时,卖方即完成交货,买方需承担此后的一切费用和风险。而CIF价则包括了货物的成本、保险费和运费,即卖方需将货物运至指定目的港,并承担运输途中的一切费用和风险。

在核定进口机器设备购置价时,需要核实设备在合同或报关单上标明的FOB或CIF价。这通常是设备购置价的基础部分。

③参考市场现行或最近期进口同类设备的FOB或CIF价

由于市场价格波动和汇率变化等因素的影响,设备购置价可能会随时间发生变化。因此,在核定购置价时,还需要参考市场现行或最近期进口同类设备的FOB或CIF价。这有助于确保核定价格的合理性和准确性。

④考虑额外费用

除了设备本身的购置价外,还需要考虑一系列额外费用。这些费用包括但不限于:

海外运输保险费:为设备在运输过程中可能发生的损失或损坏提供的保险费用。

关税:根据进口国家的关税政策,对进口设备征收的税费。

进口环节增值税:在设备进口环节征收的增值税。

银行手续费:因银行转账、汇兑等操作而产生的费用。

外贸手续费:与外贸交易相关的手续费,如代理费、报关费等。

商检费:对进口设备进行商检所需的费用。

(二)国内运杂费

进口设备的国内运杂费是指进口设备从出口国运抵我国后,从所到达的港口、车站、机场等地,将设备运至使用目的地所发生的港口费用、装卸费用、运输费用、保管费用、国内运输保险费等有关费用,但不包括运输超限设备时发生的特殊措施费。以下是关于进口设备国内运杂费的详细解释:

1.费用构成

港口费用:指进口设备从卸货至运离港口所发生的各项费用,包括港口建设费、港务费、驳运费、倒垛费、堆放保管费、报关费、转单费、监卸费等。

装卸费用:指设备在港口、车站或机场等地进行装卸作业所产生的费用。

运输费用:指设备从港口、车站或机场等地运至使用目的地所发生的陆运、铁运或内河运输等费用。不同运输方式的费率和时效性各不相同,因此会影响到国内运杂费的总额。

保管费用:指设备在运输或存放过程中产生的保管费用。

国内运输保险费:指为设备在运输过程中投保国内运输保险所需的费用。

2.计算公式

进口设备国内运杂费的计算公式通常为:

进口设备国内运杂费 = 进口设备到岸价 × 进口设备国内运杂费率

其中,进口设备到岸价是指设备从出口国运抵我国港口或边境车站的价格,而进口设备国内运杂费率则根据设备的运输方式、距离、货物性质等因素确定。

到岸价的计算公式:

CIF=FOB+海运费+海运保险费

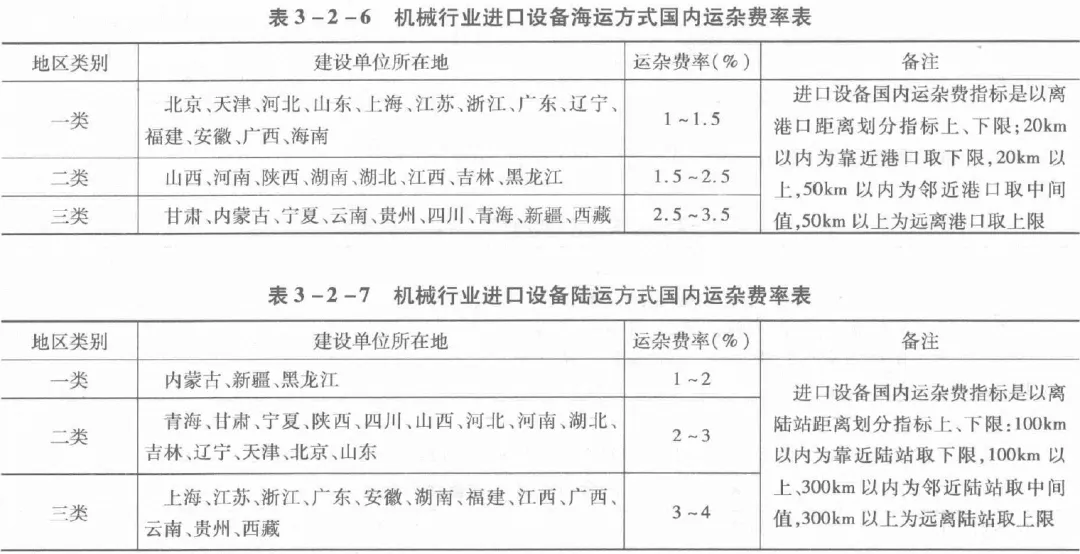

3.取费参数

(三)设备基础费用

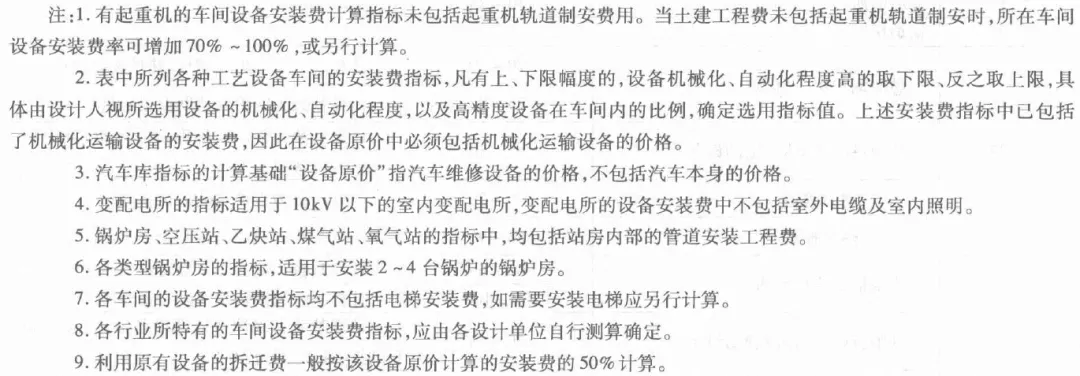

进口设备基础费,也可根据进口设备的基础费率,按进口设备原价的相应比例计算。由于进口设备的原价较高,进口设备基础费率要低于国产设备的基础费率,《机械工业建设项目概算编制办法及各项概算指标》(1995年版)中规定:进口设备的基础费率可按国产设备基础费率的30%~70%选取,进口设备机械化、自动化程度越高,取值越低;反之,取值越高。

在特殊情况下,进口设备的价格高而基础简单的,应低于标准,价格低而基础复杂的,应高于标准。

进口设备的基础费率也可按相似国产设备基础费确定。计算公式为:

进口设备基础费=进口设备到岸价(人民币)×进口设备基础费率

或者:

进口设备基础费=相似国产设备原价×国产设备基础费率

其中,国产设备的基础费费率取值参考如下:

对于设备的基础费,根据设备的特点,参照《机械工业建设项目概算编制办法及各项概算指标》、或行业定额,以购置价为基础,按不同安装费率计取。如设备不需单独的基础或基础已在建设厂房时统一建设,在计算设备重置全价时不再考虑设备基础费用。

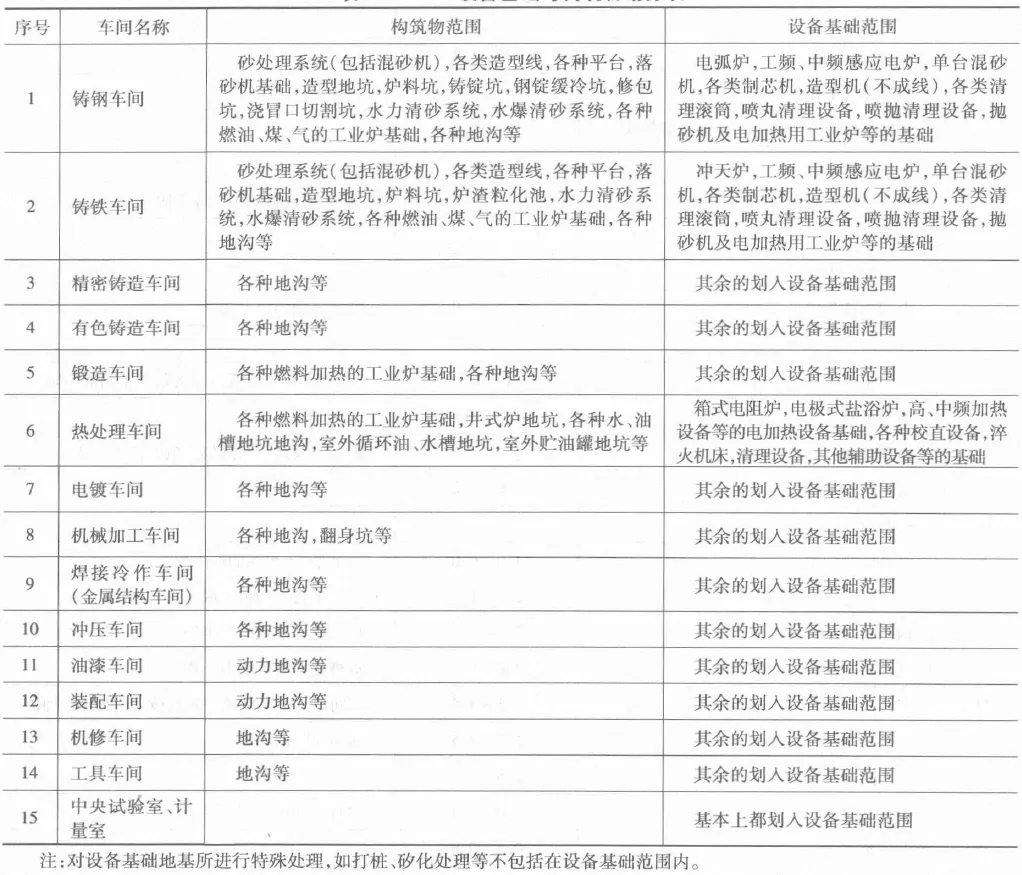

设备基础的划分:

基础费计算公式如下:

国产设备基础费=国产设备原价×国产设备基础费率

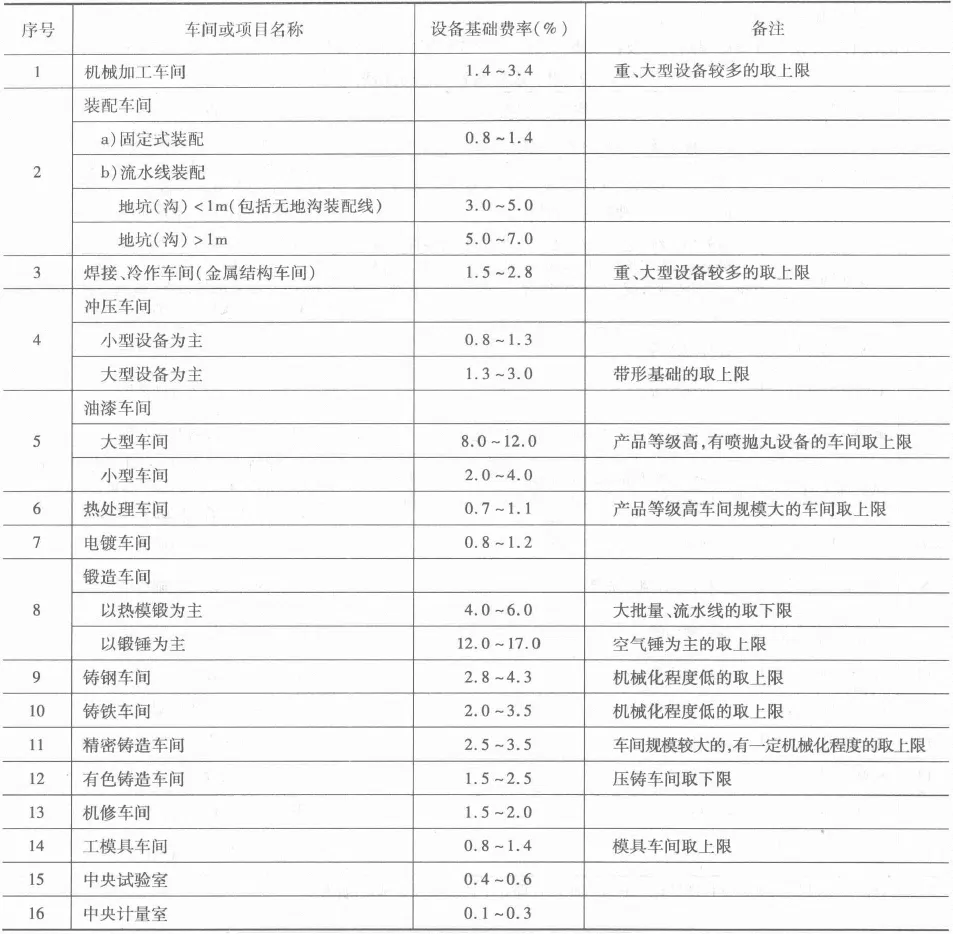

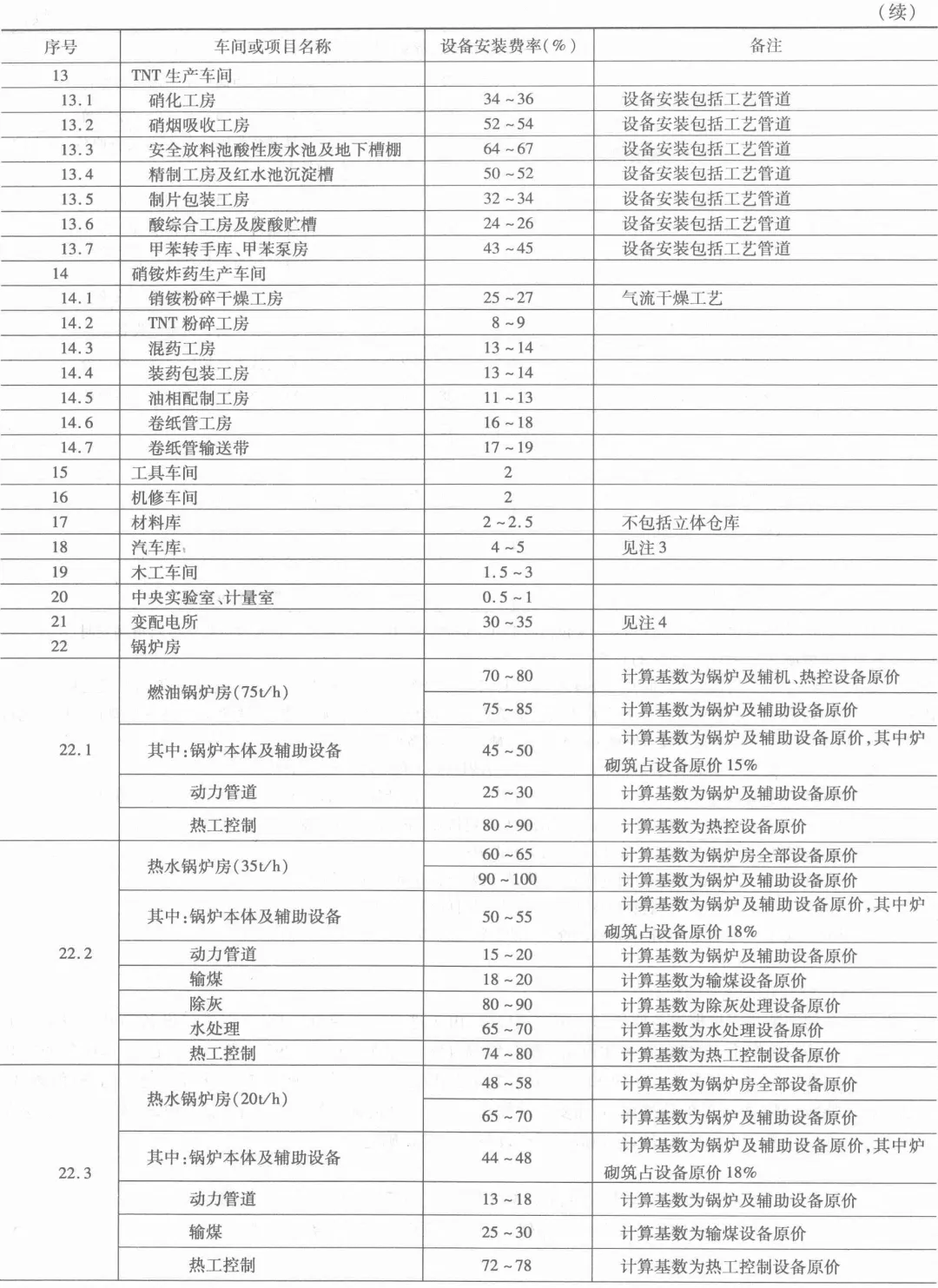

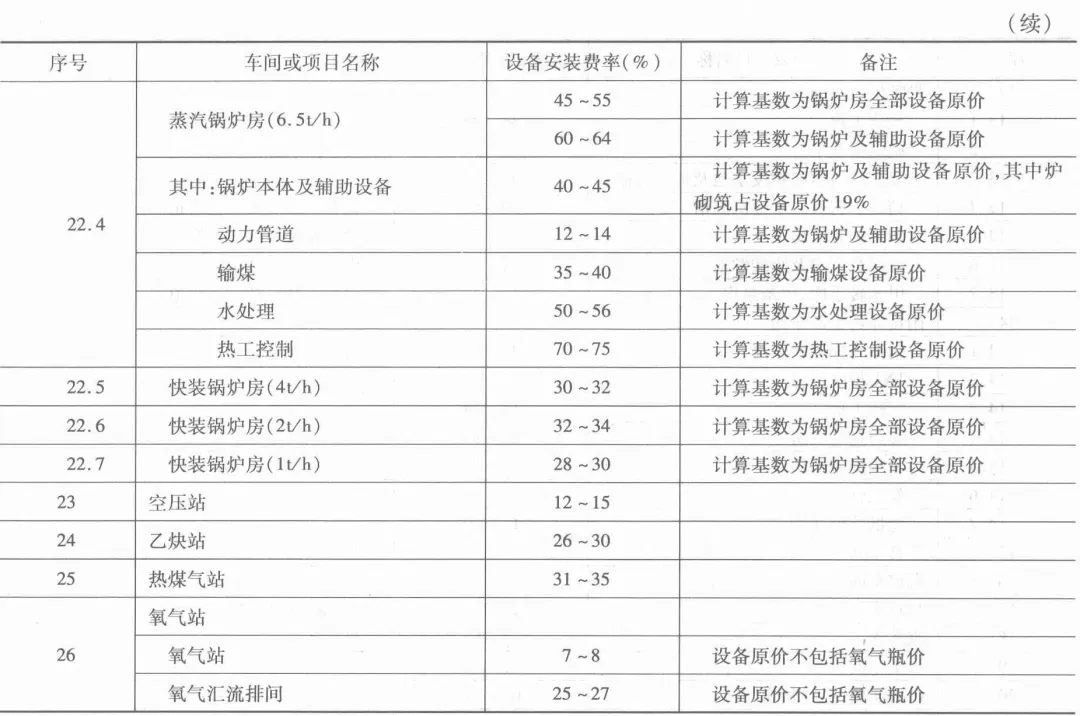

公式中,设备的基础费率按所在行业颁布的概算指标中规定的标准取值,行业标准中可能不包括特殊设备的基础费率,需自行测算。《机械工业建设项目概算编制办法及各项概算指标》中的设备基础费率见下表:

(四)设备安装调试费

进口设备的安装费率,根据设备原价的一定比例计算,由于进口设备原价较高,所以进口设备的安装费率一般低于国产设备的安装费率。《机械行业建设项目概算编制办法及各项指标》(1995年版)中规定:进口设备的安装费率可按相同类型国产设备安装费率的30%~70%之间选用,进口设备的机械化、自动化程度越高的,取值越低;反之越高。

特殊情况下,如设备的价格很高,而安装很简单,应低于该指标;设备的价格很低,而安装较复杂时,应高于该指标。

进口设备安装费率也可以按相似的国产设备的安装费确定。

计算公式为:

进口设备安装费=进口设备到岸价(人民币)×进口设备安装费率

或者:

进口设备安装费=相似国产设备原价×国产设备安装费率

式中,设备安装费率按所在行业概算指标中规定的费率计算。

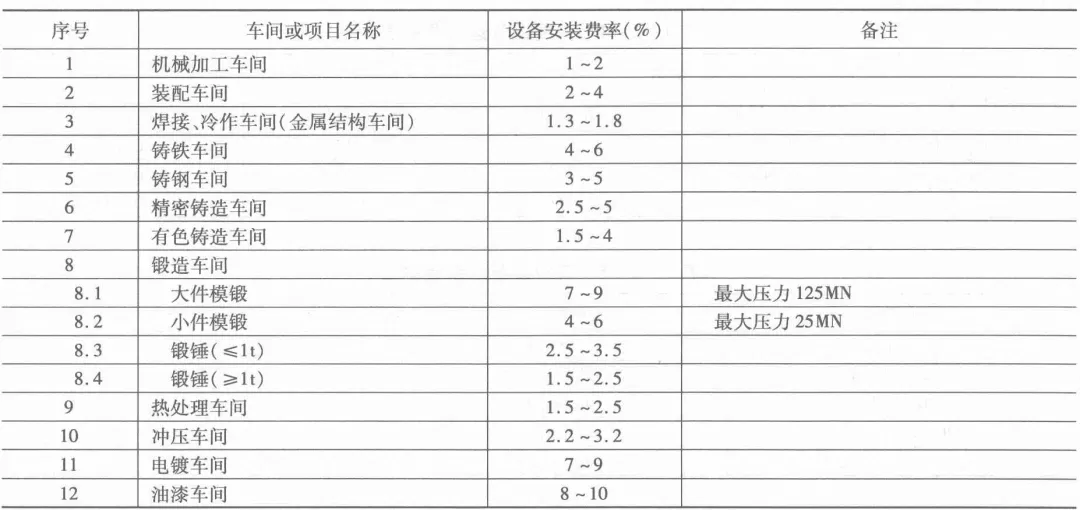

在《机械工业建设项目概算编制办法及各项概算指标》中规定的国产设备安装费率见表:

(五)前期及其他费用

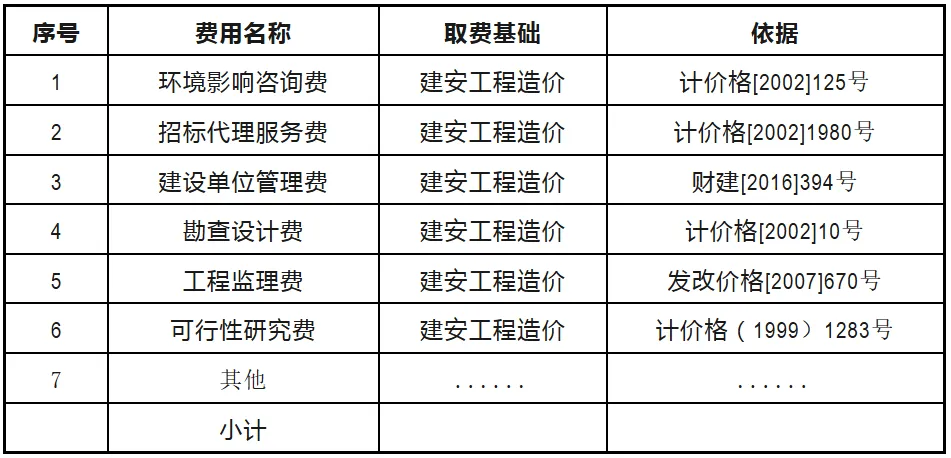

进口设备的前期及其他费用也和国产设备类似,包括环境影响评价费、招标代理服务费、建设单位管理费、勘察设计费、可行性研究费、工程监理费等,依据该设备所在地建设工程其他费用标准,结合本身设备特点进行计算,计算基础为设备的购置价、运杂费、安调费、基础费(以上均含税)之和。

依据《关于全面推开营业税改征增值税试点的通知》(财税[2016]36号),自 2016 年 5 月 1 日起,在全国范围内全面推开营业税改征增值税(营改增),上述前期及其他费用中,大部分属于服务业,由缴纳营业税改为缴纳增值税并可抵扣。

根据国家发展改革委关于进一步放开建设项目专业服务价格的通知(发改价格〔2015〕299号),结合当前市场价格,综合考虑判断,前期及其它费用项目及收费标准如下表:

(六)资金成本

进口设备的资金成本与国产设备计算方式相同,知识计算基数遵循前面的计算方案。

根据设备的合理建设工期,按评估基准日适用的贷款利率计算。计算基础为设备购置价、运杂费、设备基础费、安装调试费、前期及其他费用之和,资金假设在建设期内均匀投入。