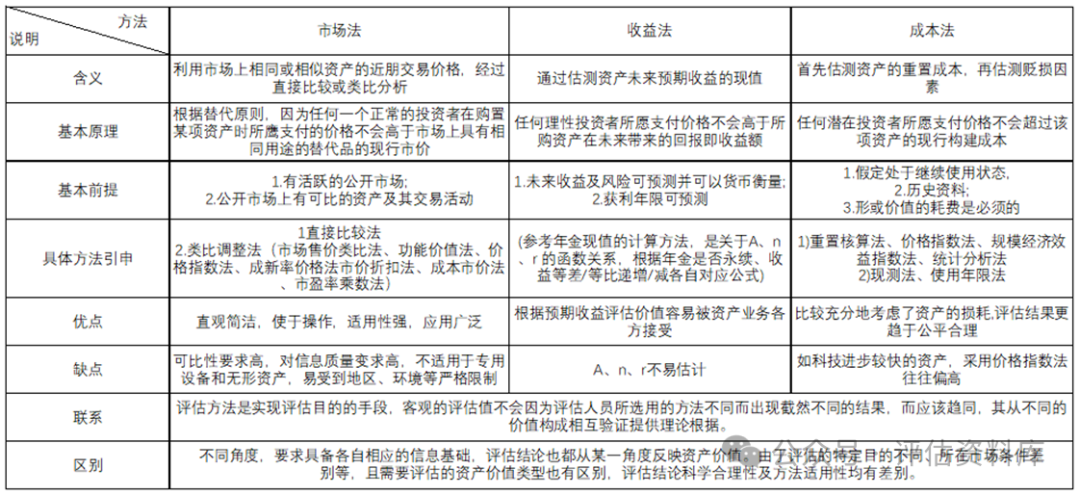

西安资产评估公司本文主要内容为资产评估三大基础评估方法基本原理与思路,及三大评估方法的延伸简述;常见各类资产主要评估方法简述等内容。内容较多,感兴趣的朋友可关注本订阅号,收藏细读。

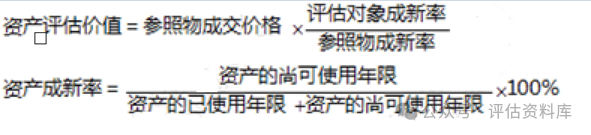

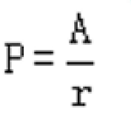

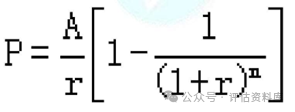

一、资产评估三大基础评估方法概述 基本思路:选择市场上相同或近似的资产作为参照物,确定各种价值影响因素,进行因素差异调整,得到修正后的资产评估价值。1.直接比较法:评估对象价值=参照物成交价格×(评估对象A特征/参照物A特征)①资产价值与其功能呈线性关系(称作生产能力比例法)②资产价值与其功能呈指数关系(称作规模经济效益指数法)被评估资产评估值=参照物价格+功能差异值+时间差异值+……+交易情况差异值被评估资产评估值=参照物价格×功能差异系数×时间差异系数×……×交易情况差异系数×个别因素修正系数资产评估价值=评估对象现行合理成本×(参照物成交价格/参照物现行合理成本)基本思路:估算被评估资产未来预期收益,折现成现值来确定被评估资产价值。(1)净收益不变--永续年金(其他情形公式本文不做详述,需要的可查阅相关文献)基本思路:现时条件下重新购置或建造全新状态的被评估资产所需全部成本,扣除实体性贬值、功能性贬值、经济性贬值的差额。

基本思路:选择市场上相同或近似的资产作为参照物,确定各种价值影响因素,进行因素差异调整,得到修正后的资产评估价值。1.直接比较法:评估对象价值=参照物成交价格×(评估对象A特征/参照物A特征)①资产价值与其功能呈线性关系(称作生产能力比例法)②资产价值与其功能呈指数关系(称作规模经济效益指数法)被评估资产评估值=参照物价格+功能差异值+时间差异值+……+交易情况差异值被评估资产评估值=参照物价格×功能差异系数×时间差异系数×……×交易情况差异系数×个别因素修正系数资产评估价值=评估对象现行合理成本×(参照物成交价格/参照物现行合理成本)基本思路:估算被评估资产未来预期收益,折现成现值来确定被评估资产价值。(1)净收益不变--永续年金(其他情形公式本文不做详述,需要的可查阅相关文献)基本思路:现时条件下重新购置或建造全新状态的被评估资产所需全部成本,扣除实体性贬值、功能性贬值、经济性贬值的差额。被评估资产评估值=重置成本-实体性贬值-功能性贬值-经济性贬值

被评估资产评估值=重置成本×成新率

①按人工成本比例法 间接成本=人工成本总额×成本分配率②直接成本百分比法 间接成本=直接成本×间接成本占直接成本百分率重置成本=资产的历史成本x价格指数=资产的历史成本x(1+价格变动指数)K为重置成本与历史成本的调整系数,R’重置成本,R历史成本成新率=预计尚可使用年限/(实际已使用年限+预计尚可使用年限)

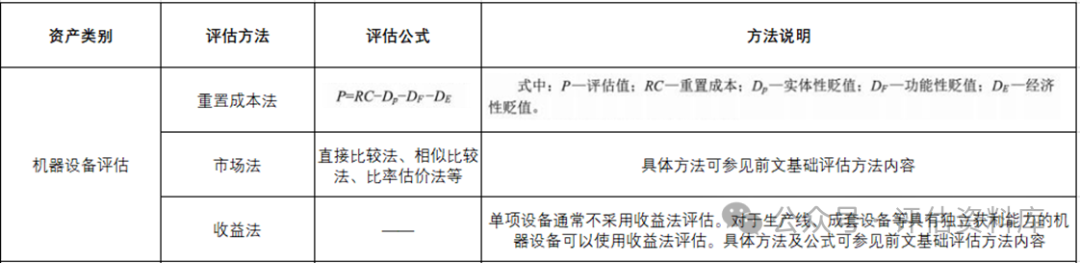

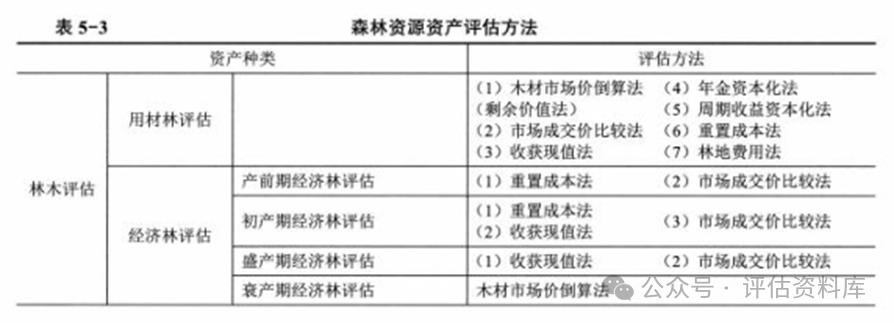

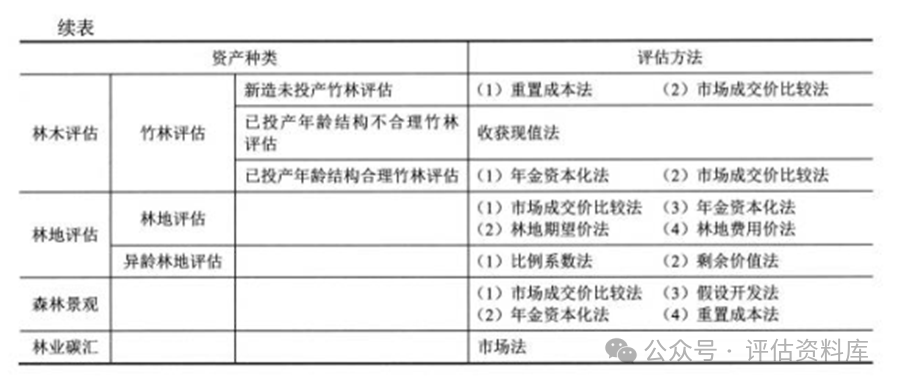

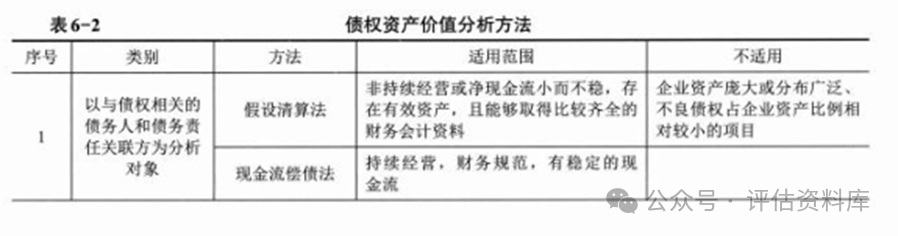

本文主要对机器设备、不动产、森林资源资产、金融不良资产等适用评估方法进行总结。森林资源资产种类多,选用评估方法的条件复杂。各类森林资源资产的评估方法体系如下表所示。采用收益法、市场法等评估方法估算出债务企业价值后,通过市场类似债权在强制变现情况下的数据信息,统计分析确定债权回收折扣率,从而计算债权可回收价值。债权资产价值分析是对债权资产在基准日的价值或价值可实现程度进行分析、估算并形成专业意见的行为或过程,其分析方法主要基于两种途径:一种是以债务人和债务责任关联方为分析范围的途径,主要包括假设清算法、现金流偿债法和其他适用方法;另一种是以债权本身为分析范围的途径,主要包括交易案例比较法、专家打分法和综合因素分析法。资产评估涉及的资产范围类别广泛,除上述常见资产类别外,其他如珠宝首饰、矿产资源、数据资产、生产生物性资产、流动资产等各类资产评估,或是司法评估、财政绩效评价等不同目的资产评估